手机版

手机版

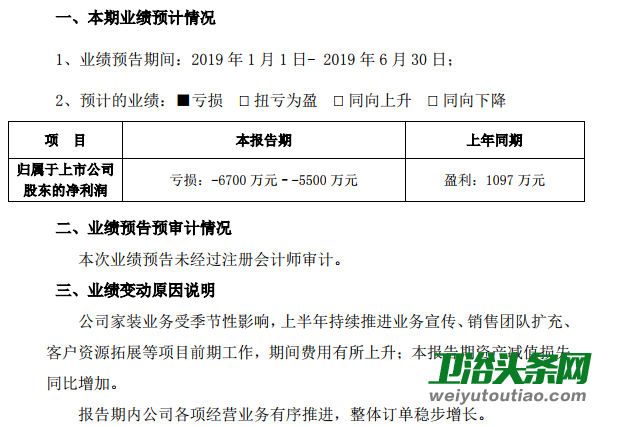

近日,东易日盛发布公告称,预计2019年上半年归属于上市公司股东的净利润亏损5500万元-6700万元,上年同期盈利1097万元,同比变动-710.76%至-601.37%。对此,公司表示:一是因为旗下家装业务受季节性影响,2019年上半年持续推进业务宣传、销售团队扩充、客户资源拓展等项目前期工作,费用有所上升;另外,资产减值损失也同比增加。其中,2019年第二季度装修装饰业务合计新签订单约12.55亿元,截至2019年6月30日累计已签约未完工订单约39.11亿元。

(东易日盛2019半年年度业绩报告截图)

据公开资料显示,东易日盛始创于1997年,是一家专业化、品牌化、产业化的大型上市家装集团公司,并连续多年居于《中国最具价值品牌500强》家装行业前列,经过20多年的发展,已成为一个有20家子公司、155家直营分公司、54家特许加盟商的家庭装饰行业知名企业,以228.63亿元人民币的品牌价值位居家装领域榜首。主要从事面对个人客户的整体家装设计、工程施工、主材代理、自产的木作产品配套、软装设计及精装后的家居产品等系列服务。

近年来,受房地产市场调控的外部影响,家装行业内部竞争愈演愈烈。家装模式也从传统家装过渡到互联网家装,人们对家装的追求也越来越高。在行业竞争日趋激烈的情况下,家装公司纷纷从质量、服务、环保、价格等方面着手进行改变,“新零售+新金融”结合全屋定制、环保家装成为了未来家装行业发展的趋势。而被喻为“中国家装第一股”的东易日盛近年来也积极利用新商业模式、开拓新渠道,但成效似乎并不理想,营收增长乏力、资产负债率逐年增加、高管频繁减持也成为不争的事实。

通过查阅东易日盛近三年年报发现,2016—2018年,其家装收入为27.29亿元、32.48亿元元、36.67亿元,占营业比重为91.00%、89.92%、87.24%,尽管家装业务在营收收入中占据了多半,但其占比却是逐年降低。作为东易日盛的支柱性业务营收增幅放缓,势必会对其经营发展产生一定的影响。同时,作为东易日盛的互联网家装品牌的“速美超级家”3年来的亏损也在逐年扩大。

此外,在国家大力推进“租售并举”的时候,东易日盛便从2017年开始布局长租公寓。当年9月15日,东易日盛发布公告称,公司决定设立长租公寓事业部,全面负责长租公寓装修的相关业务,拓宽收入增长来源。公司作为家装行业的深耕者,已完全形成开展长租公寓装修业务的基础与优势。结合长租公寓租赁市场占比,按照每五年进行一次装修的假设估算,长租公寓每年的装修市场至少在千亿元以上。

值得注意的是,一年之后如此“高调”布局的产业,在2018年年报当中却只字未提,对此,业内纷纷猜测或许是这一布局已经悄然“流产”。

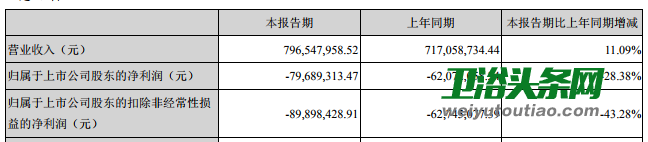

同时,据东易日盛今年第一季度季报数据显示,其营业收入7.97亿元,虽同比增长11.09%,但涨幅见缩;归母净利润-0.8亿元,同比下降28.38%;扣非后归母净利润-0.9亿元,同比下降43.28%。由此看来,其转型之路仍然任重而道远。

(东易日盛2019第一季度报告截图)