手机版

手机版

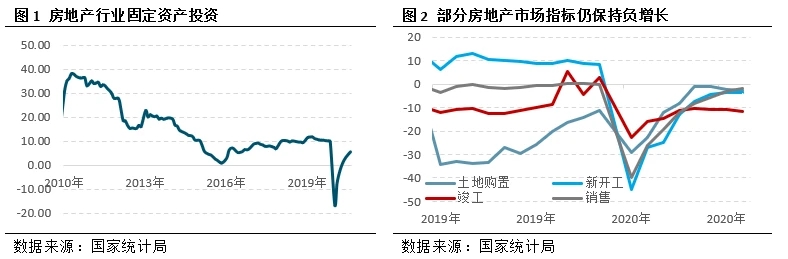

卫浴头条网讯 2020年房地产市场受到新冠疫情等因素影响,整体表现不佳,截止到9月份数据,房屋新开工面积、竣工面积、土地购置面积等多项数据仍未转正,尽管数据已经出现了极大改善,但相对表现仍偏差,四季度之后市场对房地产预期普遍发生转变,房地产市场或已进入周期末端。

数据观市场:稳中向好 隐忧亦存

受到疫情因素影响,房地产行业投资、新开工等均受到较大影响,自3月份之后房地产数据开始逐步复苏,到9月份多数数据已经转正,但同时也能看到代表未来趋势的数据明显表现不佳。

从数据看,土地购置面积、房屋新开工面积、竣工面积、销售面积仍未转正,从累计数据看,土地购置面积、竣工面积还有加速下跌趋势,考虑四季度房地产企业可能存在促销政策,房屋销售面积有望实现正增长,新开工、土地购置面积等或难有起色。

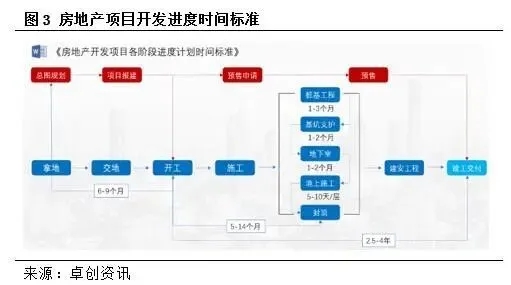

按照房屋建设的一般程序,土地购置面积、新开工面积是所有指标中的领先指标,而两项数据均出现见顶迹象,也就意味着未来房地产市场整体或见顶。结合房地产周期特点,中国房地产市场或已经进入周期末端,未来3-4年将面临较大下行压力。

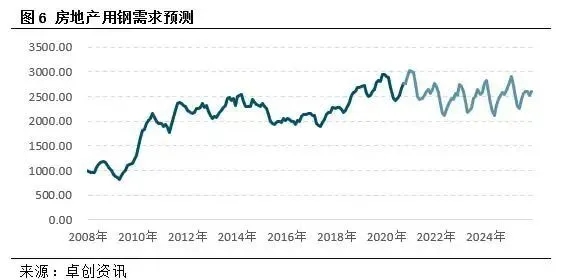

房地产与建材需求:房地产对建材需求拉动将减弱

从房地产与建材的关系角度看,新开工面积将决定未来3-18个月钢材、水泥需求。新开工面积负增长将对较长周期水泥、钢材产生利空影响,同样利空更长周期玻璃、日用瓷等建材产品。

房屋新开工面积早在2018底就已经形成阶段顶部,2019年开始即开始缓慢下滑,若无新冠疫情的发生,新开工面积仍有可能在2020-2021年进入负增长状态。

随着三四线城市房地产开工力度的放缓,新增需求开始集中于超一线城市及区域中心城市,房地产市场逐步进入到结构性过剩阶段。房地产投资机会也将明显分化,集聚优势资源的城市和项目将对其他城市和项目形成虹吸效应。

以房地产单位面积用钢量、新开工面积、房地产新开工面积为基础建立房地产用钢需求模型,从数据看2020年房地产钢材消费量32385万吨,较2019年略有增长,“十四五”期间房地产市场仍保持有较强韧性但整体趋势或表现为见顶回落趋势,房地产市场对钢材的拉动作用将明显减弱。

从月度数据看,2020-2023年房地产用钢需求将呈现下滑趋势,2024年之后或略有好转,但很难再创出新高水平。供给侧结构性改革的几年,除了供给端去产能带来的结构性需求改善之外,房地产市场的韧性表现也是建材产品表现好于其他工业品的原因。

2020年面对疫情时,螺纹钢表现出的抗跌性亦有此因素的影响,房地产进入下行阶段后,供应端压力将成为价格的主导因素,2021年将整体延续18年以来形成的下跌趋势。