手机版

手机版

经历了极不平凡的2020年,中国房地产行业在临近岁末交出了一张殊为不易的答卷:尽管一季度遭遇了停工、停产、停售的突然打击,但行业全年销售总额预计超过去年7.7%,开发投资额达到近20年顶峰,竣工面积“大”年……然而,行业数据的亮眼却难掩资本市场的悲观。近两周以来,从富瑞到瑞银再到花旗,越来越多的国际投资机构下调了对内房龙头企业的2021年预期。一面是行业之火,一面是资本之冰,孰真孰假?谁轻谁重?展望2021年度的房地产行业,又将何去何从?

行业规模20年来最高

受到年初疫情的影响,房地产行业整体经历了先降后升的变化。国家统计局数据显示,前11月商品房销售面积、金额达150834万平方米和148969亿元,累计同比上涨1.3%和7.2%。克尔瑞地产研究预计,全年销售面积、金额预计将达到17.4亿平方米、17.2万亿元,同比增长1.5%和7.7%。

如果按照这一水平比对,2020年房地产整体销售再创新高,并且行业市场整体表现好于2019年同期。

制图:金融界上市公司研究院

但是从上图的行业增速来看,目前增速为仅次于2014年,为近十年来较低水平。由此可以判断,尽管行业整体规模仍然保持正增长,但是受局部区域分化加剧、部分城市市场严重下行拖累,销售规模增速难以加速,支持行业未来发展空间的动力明显不足。

此外,从对2021年的供应端来看,受到“三条红线”的影响,房企拿地积极性以及新开工面积都将大概率维持在“小年”水平,对2021全年市场供应带来收紧的效应。

数据显示,全国前11月,全国房地产开发投资额129492亿元,同比增长6.8%,达到了近二十年来最高点。但是,支撑投资额的三项重要分项——土地投资、建安投资、新开工投资来看,极有可能在2021年在高点回落。

一方面,受到三条红线等房地产金融监管政策影响,土地购置面积增速仍会保持相对低位。在整体房地产行业融资环境没有出现大幅宽松信号的情况下,资金面趋紧也会迫使房企拿地态度日趋谨慎。

另一方面,2020年房企新开工面积呈现出“先升后降”的趋势,土地购置规模仍然没有转正,这些都说明行业对2021年投入的信心不足。

政策有望“稳中有紧” 毫不放松地产“去金融化”

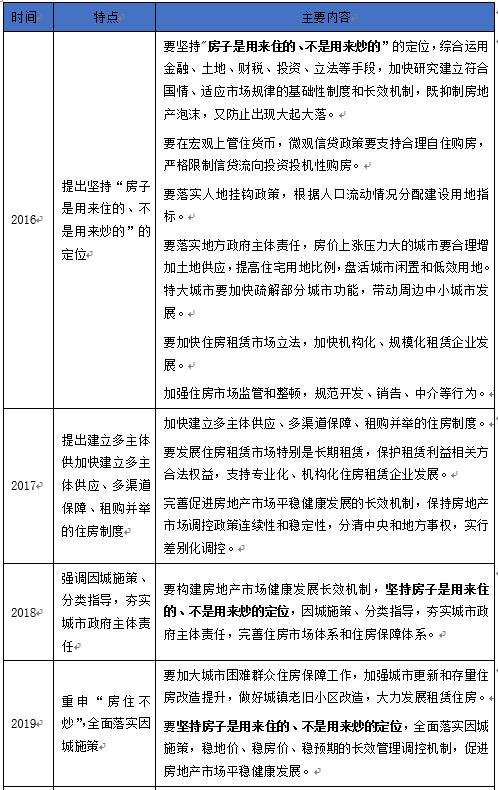

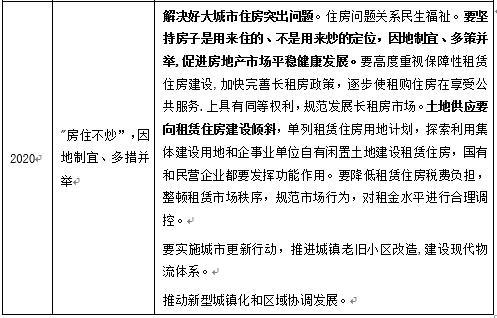

上周刚刚结束的中央经济工作会议是在“十三五”与“十四五”承上启下关键节点召开的关键性会议。会议上用罕见的282字篇幅,对2021年乃至未来五年的房地产发展脉络进行总体定调,篇幅之多、之广为历年中央经济工作会之最。

2016-2020这样经济工作会议涉及房地产工作的相关内容列表

制表:金融界上市公司研究院 数据来源:公开会议简报

从上表整理的房地产政策脉络分析来看,自从2016年中央经济工作会提出“房住不炒”,这一表述将作为指导房地产行业的整体思想贯穿五年来的政策走向,并仍将对未来的五年发展确定基本目标。

从政策新意角度讲,中央经济工作会首次提出“解决好大城市住房突出问题”,指出“住房问题关系民生福祉”,将这个问题作为2021年八大重点任务提出,并且提出解决方案就在于“以租赁代销售”来解决住房保障问题,来抑制房价过快上涨。并由此提出通过加大土地供应、降低税费负担来大力支持租房。

房地产是政策强监管行业。对于中央经济工作会议所透露出的2021政策走势,不少研究机构都认为这透露了政策“稳中向紧”的趋势。全联房地产商会创会会长聂梅生认为,将住房问题与民生福祉相联系作为政策表述的背景,这一方面意味着房地产“去金融化”的导向不变,房企端融资要满足的条件必然收紧,从而影响融资购地等一系列行为;另一方面,因为房地产事关消费和投资“两辆马车”,因此不能解读为刻意打压地产业,相反将房地产从金融视角转为民生视角,在解决大城市住房问题的领域,加大供给,支持租房,缓解房价上涨过快。

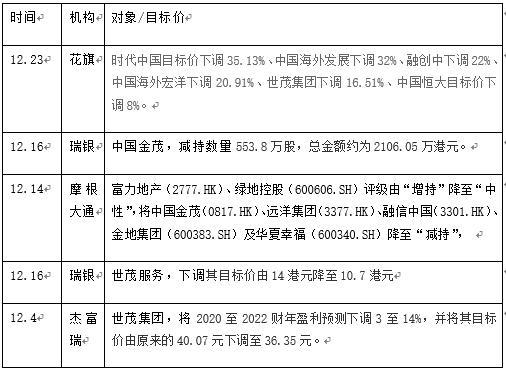

国际资本率先唱衰 多家龙头房企被下调预期

就在行业内解读中央经济工作会议对房地产的最新定调与积极表述时,香港市场有多家国际投行纷纷下调了对部分港股和A股上市的内房龙头企业目标价,理由都是基于对2021年悲观的增长预期。值得注意的是,由于这些被下调预期的房企都是典型的头部房企,因此引发了市场的极大反应,被“点名”的中国金茂、绿地控股、融创中国、中国海外发展等股价创年内新低,富力地产连续4天下跌。

小摩在下调7家公司的原因中表示,该批公司盈利潜在不达标及因降负债而增长放慢。杰富瑞的判断则代表了外资投行对内房龙头企业的普遍看法,即虽然强劲的购房需求或会持续,但房企由于受到政策限制了新借贷上限,也限制了其土地储备能力。因此,认为龙头房企现时更适合专注于高质量增长,而不是快速扩张。

近期外资投行下调房企评级一览表

制表:金融界上市公司研究院

相对于外资银行的悲观,行业人士却普遍相对乐观,认为中国地产行业一直是强监管政策,从2017年以来就一直处于政策收紧状态。而尽管房地产行业整体承压,但是也应该看到,中国经济整体向好的基础不变,此外房地产行业自身也仍在不断调整,有很强的韧性。